Newsletter Service

Mit unserem Newsletter erhalten Sie stets aktuelle Hintergrundinformationen über die Energiewirtschaft in Deutschland.

Die Spannen bei Preis-Prognosen für Wasserstoff sind groß. Thüga hat für eine länderspezifische Übersicht 21 Studien ausgewertet. Zudem konkretisieren sich die Importkorridore, über die Deutschland seinen Wasserstoff-Bedarf decken kann.

In einem Punkt sind sich alle einig: Deutschland muss seinen Wasserstoffbedarf großteils durch Importe decken. Verschiedene Studien prognostizieren für 2030 einen Bedarf von 40 bis 170 Terawattstunden (TWh) – 50 bis 85 Prozent davon müssen importiert werden. Diese Einschätzung gilt auch für 2045 und eine voraussichtlich rasant gestiegene Wasserstoff-Nachfrage. Wie sich die Bundesregierung die künftige Einfuhr von Wasserstoff vorstellt, präsentierte sie im Juli mit ihrer Importstrategie. Diese positioniert Deutschland laut Wirtschaftsminister Robert Habeck als „einen verlässlichen Partner und Zielmarkt für Wasserstoffprodukte“.

Ein Dreh- und Angelpunkt für alle Akteure: Der Preis, zu dem der heißbegehrte Energieträger geliefert werden kann. Studien zu Preisprognosen gibt es viele, die Spannen der Ergebnisse sind groß. Um Licht in das Preis-Dickicht zu bringen, wertete die Thüga H2-Plattform 21 Studien zwischen 2021 und 2024 mit 107 relevanten Preiskalkulationen aus. Demzufolge ist der Importpreis für blauen H2 mit 6,3 ct/kWh im Jahr 2030 deutlich günstiger als grüner H2 mit 9,8 ct/kWh (Preis-Median, umfasst Produktion und Transport, Preisangabe bezogen auf Brennwert). Bis 2050 dürfte sich laut Studien der Importpreis bei etwa 7,6 ct/kWh für grünen Wasserstoff (Median) einpendeln. Bei den Endkundenpreisen für blauen bzw. grünen Wasserstoff hält Frontier Economics 13 ct/kWh bzw. 17 ct/kWh im Jahr 2035 für möglich. Damit lägen sie etwas über der 2022 von der Bundesregierung gesetzten Gaspreisbremse.

Einen konkreten Preis-Anhaltspunkt lieferte die erste Auktion der European Hydrogen Bank im April: zwischen 13,3 ct/kWh und 34 ct/kWh bewegen sich die reinen Produktionskosten für grünen Wasserstoff aus realen Projekten, wie sie die Hersteller angegeben haben. „Das liegt deutlich über dem, was in Studien zur Preisentwicklung bis 2030 zu erkennen ist“, sagt Jannis Neuf vom Thüga-Kompetenzcenter Innovation. „Es handelt sich allerdings um eine Momentaufnahme in einem frühen Markt. Von weiter sinkenden Preisen ist aber auszugehen, sobald Finanzierungskosten wieder sinken, die Hersteller von Elektrolyse-Anlagen ihre Produktion hochgefahren haben und vor allem PPAs durch den verstärkten Ausbau der Erneuerbaren Energien günstiger werden. Denn der Strombezug ist und bleibt der größte Preisfaktor in der Wasserstoffherstellung“.

Sechs Länder kristallisieren sich nach Auswertung der Studien als favorisierte Lieferanten von Wasserstoff zu wettbewerbsfähigen Preisen heraus: Dänemark, Norwegen, Niederlande, Spanien, UK sowie mit zeitlichem Abstand ein Verbund von Marokko, Tunesien und Algerien. Sie verfügen nicht nur über günstige Bedingungen für die Produktion, sondern punkten mit relativ weit gediehenen Erzeugungsprojekten plus perspektivisch guter Anbindung durch Pipelines an das geplante deutsche H2-Kernnetz. Vor allem auf den Niederlanden liegen Hoffnungen: Von dort sind 2030 erste größere Importmengen an grünem und blauem Wasserstoff zu erwarten. Ebenso liegt Spanien gut im Rennen. Schon vor 2030 sind über den Seeweg H2-Derivate wie Ammoniak zu erwarten. Wegen der hohen Rückwandlungskosten werden sie allerdings zunächst in ihrer stofflichen Form genutzt. Über Pipelines sollen sie nicht transportiert werden.

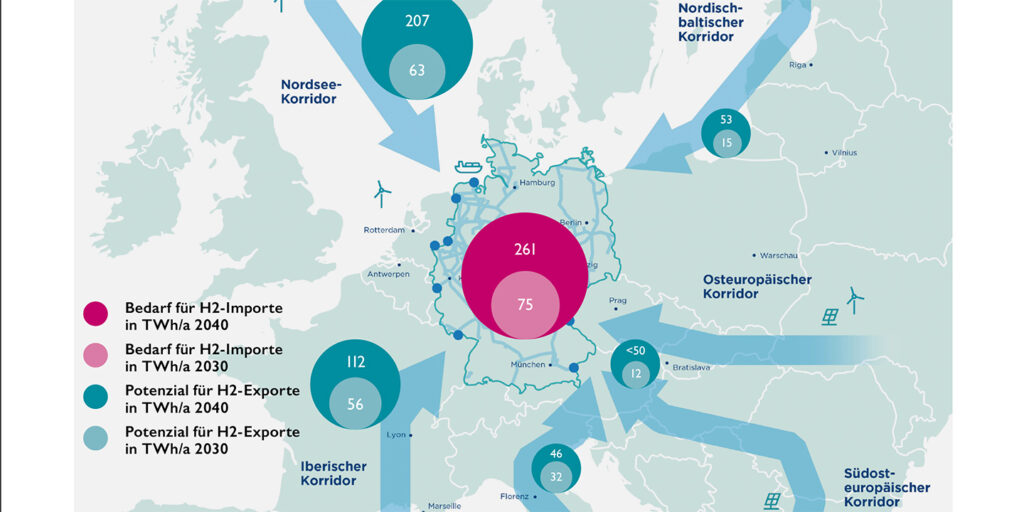

Quelle: OGE/European Hydrogen Backbone

Ziel der Bundesregierung ist es, Import- und Infrastrukturprojekte entlang spezifischer Wasserstoffimportkorridore voranzutreiben. Gegenwärtig zeichnen sich gemäß Importstrategie mindestens vier pipelinegebundene Importkorridore. Am weitesten fortgeschritten ist der Nordsee-Korridor, über den Norwegen, Dänemark, UK, Belgien und die Niederlande angebunden werden sollen. Kürzlich wurden jedoch der vorläufige Stopp der Anbindung nach Norwegen, sowie eine Verzögerung der Dänemarkanbindung hin zu 2031 bekanntgegeben. Damit können sich die Niederlande umso stärker als Exporteur positionieren.

Als aussichtsreich stuft Nicolai Raß vom Fernleitungsnetzbetreiber Open Grid Europe (OGE) auch den Iberischen Korridor ein: „Der Exportweg ist zwar verhältnismäßig lang, aber die Standortfaktoren mit viel Wind und Sonne auf der Iberischen Halbinsel sind sehr günstig“. Ab 2030 könnten nach nach Angaben des Projektkonsortiums H2med, an dem auch OGE seit Oktober 2023 beteiligt ist, bis zu zwei Megatonnen pro Jahr an grünem Wasserstoff aus Portugal und Spanien sowie perspektivisch auch aus Marokko bis zum Anschlusspunkt Medelsheim ins deutsche Kernnetz gelangen. Etwa die Hälfte der Pipeline soll aus umgestellten Erdgasleitungen bestehen.

Viel Potenzial hat auch der nordisch-baltische Korridor. „Er kann Wasserstoff aus den windreichen Regionen Norddeutschlands und dem Ostseeraum über Tschechien in die Nachfragezentren Süddeutschlands bringen“, so Raß. Auf deutschem Boden würde er zu 100 Prozent aus umgestellten Leitungen bestehen. Ebenso könnte die Ukraine durch verhältnismäßig aufwandsarme Umstellmaßnahmen an Deutschland angebunden werden – was anhand der politischen Situation jedoch als Option nach Stabilisierung im Land zu betrachten ist. Ebenfalls als eher perspektivisch sieht er die Südschiene durch die Adria. „Tunesien und Algerien bieten zwar enorme Produktionspotenziale, weisen aber auch schwierigere politische Rahmenbedingungen auf. Somit könnte eine Produktion in diesen Regionen möglicherweise noch ein paar Jahre länger auf sich warten lassen.“

Parallel zum europäischen Aufbau der Netze gilt es schon jetzt, die Fühler in Richtung H2-Beschaffungsstragien für die Partnerunternehmen der Thüga-Gruppe auszustrecken. „Wir führen erste Gespräche mit Stakeholdern im Markt, um die Studienlage mit realen Projekten zu validieren“, sagt Béatrice Angleys, Leiterin Frühphaseninnovation bei Thüga. „Partnerunternehmen sollten jetzt in dieser frühen Marktphase für sich klären, ob H2-Importe für sie relevant sind. Dazu müssen sie die H2-Nachfrage in der eigenen Region konkretisieren und die Kosten der Anbindung an das H2-Kernnetz den Kosten einer dezentralen Versorgung gegenüberstellen“. Auf der Basis eines stimmigen Gesamt-Versorgungskonzepts lässt sich dann bewerten, welche Geschäftsfeldbesetzung für das eigene Unternehmen am meisten Sinn ergibt. “Wir unterstützen seitens Thüga gerne dabei.”